Der Buchungskreislauf

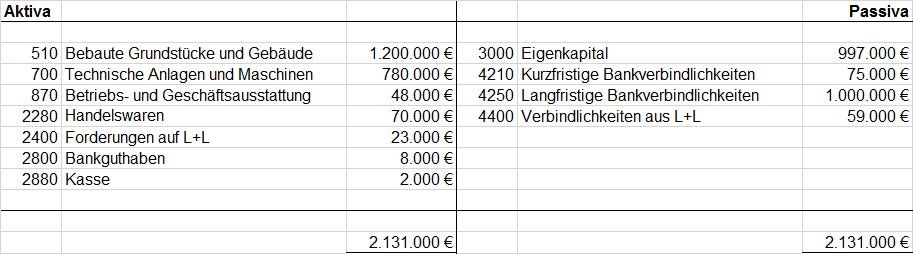

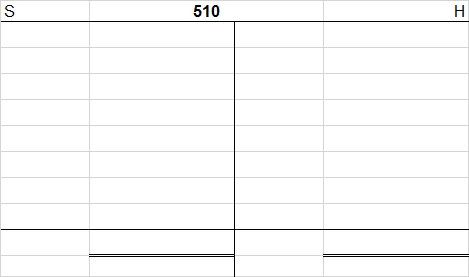

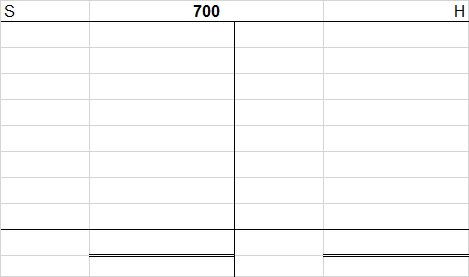

Zum 31.12.2016 hat die Fleißig OHG die folgende Bilanz erstellt:

Buchungssätze

T-Konten

Aktivkonten: Anfangsbestand steht im Soll

Buchungssatz: Bestandskonto an 8000 (Eröffnungsbilanzkonto)

Zugänge werden im Soll (also dort, wo der Anfangsbestand steht) gebucht, Abgänge im Haben

Passivkonten: Anfangsbestand steht im Haben

Buchungssatz: 8000 (Eröffnungsbilanzkonto) an Bestandskonto

Zugänge werden im Haben (also dort, wo der Anfangsbestand steht) gebucht, Abgänge im Soll

Eigenkapitalkonto 3000 wird während des Geschäftsjahres nicht bebucht

Buchung der einzelnen Aufwendungen und Erträge auf Unterkonten

Abschluss zum Jahresende über die Gewinn- und Verlustrechnung

Erträge mehren das Eigenkapitel - Buchung im Haben

Aufwendungen vermindern das Eigenkapital - Buchung im Soll

Weitere erforderliche Konten:

2600 Vorsteuer

4800 Umsatzsteuer

5100 Umsatzerlöse für Waren

5710 Zinserträge

6080 Aufwendungen für Waren

6700 Mietaufwendungen

6800 Büromaterial

6820 Portokosten

7510 Zinsaufwendungen

Wir gewähren unserem Kunden Arm einen einmonatigen Zahlungsaufschub. Hierfür überweist er uns Zinsen in Höhe von 20 €.

Für die gemietete Lagerhalle überweisen wir die Miete in Höhe von 500 €.

Wir kaufen eine neue Maschine für 11.900 € brutto. Hierfür nehmen wir einen kurzfristigen Bankredit auf.

Wir versenden die neuen Werbeprospekte. Hierfür bezahlen wir 200 € an Porto bar.

Die Bank belastet uns 300 € Darlehenszinsen.

Aufwands- und Ertragskonten werden auf das Gewinn- und Verlustkonto 8020 abgeschlossen.

Aufwendungen stehen im Soll (mindern das Eigenkapitel)

Erträge stehen im Haben (mehren das Eigenkapital)

Sind die Erträge größer als die Aufwendungen, wurde ein Gewinn erwirtschaftet, andernfalls ein Verlust.

Der Gewinn (bzw. Verlust) ist auf das Konto Eigenkapital 3000 zu buchen.

Die Bestandskonten werden über das Schlussbilanzkonto 8010 abgeschossen.