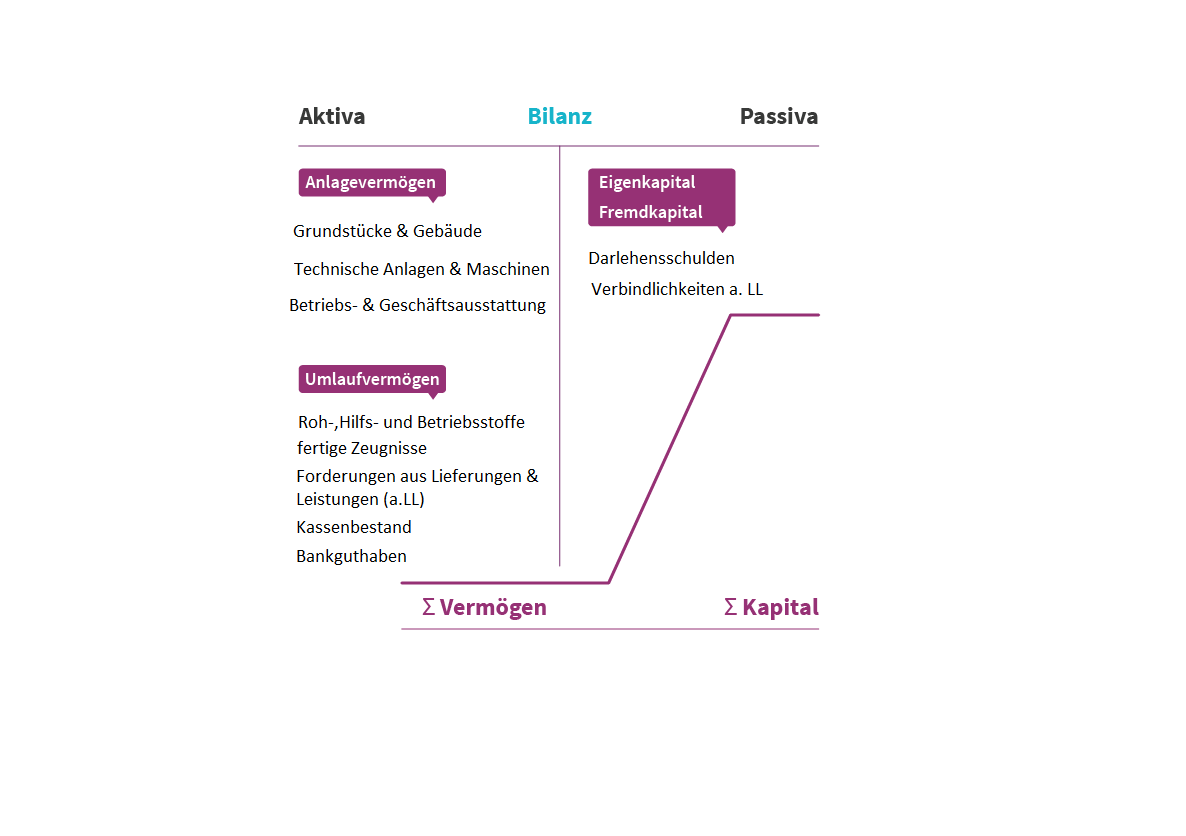

Die Bilanz ist abgeleitet aus dem Inventar (= ausführliche Darstellung von Vermögens- und Schuldenwerte die durch Inventur ermittelt wurden)

Gebäude & Grundstücke, fertige Zeugnisse, Darlehensschulden, Kassenbestand, Technische Anlagen & Maschinen, Roh-,Hilfs- und Betriebsstoffe, Betriebs- und Geschäftsausstattung, Verbindlichkeiten aus Lieferungen & Leistungen (a. LL), Forderungen a. LL, Bankguthaben

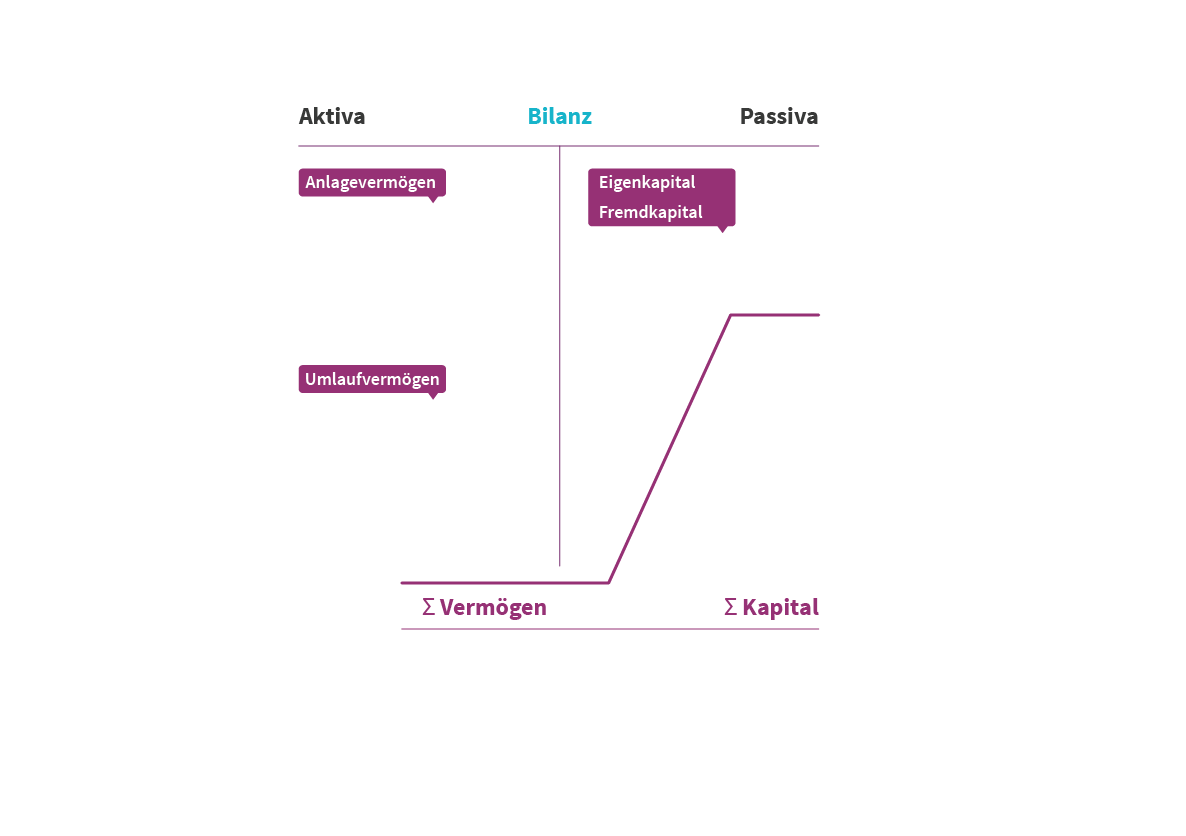

Die Bilanz ist abgeleitet aus dem Inventar (= ausführliche Darstellung von Vermögens- und Schuldenwerte die durch Inventur ermittelt wurden)

Gebäude & Grundstücke, fertige Zeugnisse, Darlehensschulden, Kassenbestand, Technische Anlagen & Maschinen, Roh-,Hilfs- und Betriebsstoffe, Betriebs- und Geschäftsausstattung, Verbindlichkeiten aus Lieferungen & Leistungen (a. LL), Forderungen a. LL, Bankguthaben