Um die Lizenzinformationen zu sehen, klicken Sie bitte den gewünschten Inhalt an.

Name:

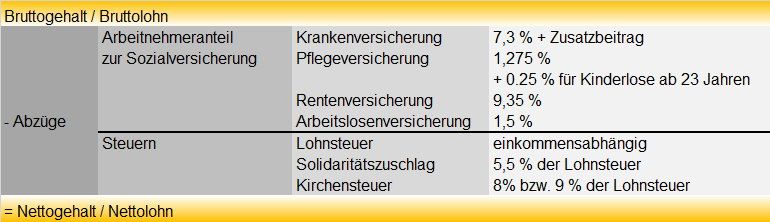

Lohn- und Gehaltsabrechnung

Beitragsbemessungsgrenze

KV/PflV: 52.500 € p.a.

RV/AV: 76.200 € p.a. (alte BL) / 68.400 € p.a. (neue BL)

Soli und KiSt stark vereinfacht

Voller Zuschlag / Kirchensteuer erst ab einer bestimmten Einkommenshöhe

1

Erstelle anhand des anliegenden Auszugs aus der Lohnsteuertabelle eine Gehaltsabrechnung für den Angestellten Thomas Schneider, 45 Jahre, 1 Kind, Steuerklasse IV, römisch-katholisch, Bruttomonatseinkommen 2.492,00 Euro

Name:

Buchung von vermögenswirksamen Leistungen

Arbeitnehmersparzulage gem. Vermögensbildungsgesetz

Ein eventueller Zuschuss des Arbeitgebers stellt steuer- und sozialversicherungspflichtiges Einkommen dar.

Buchung der Lohn-/Gehaltszahlung:

6200 (Löhne) bzw. 6300 (Gehälter) Bruttolohn / Bruttogehalt

6220 (Löhne) bzw. 6320 (Gehälter) Sonstige tarifliche oder vertragliche Aufwendungen

6400 (Löhne) bzw. 6410 (Gehälter) AG-Anteil zur Sozialversicherung

an 2800 Guthaben bei Kreditinstituten

an 2640 SV-Beitragsvorauszahlung

an 4830 Sonstige Verbindlichkeiten gegenüber Finanzbehörden

an 4860 Verbindlichkeiten aus Vermögenswirksamen Leistungen

5

Markus Müller, 29 Jahre, Arbeiter, verheiratet, Steuerklasse III, 1 Kind, evangelisch, monatliches Bruttoeinkommen 2.693,00 Euro erhält einen Arbeitgeberzuschuss zur vermögenswirksamen Anlage in Höhe von 25,00 Euro. Herr Müller unterhält einen Aktiensparplan sowie einen Bausparbetrag, welche er beide monatlich mit dem zulagenbegünstigten Höchstbetrag bespart.

- Erstelle und buche die Gehaltsabrechnung für Herrn Müller (einschließlich Arbeitgeberanteil zur Sozialversicherung)

- Buche die Banküberwesung der vermögenswirksamen Leistungen für Herrn Müller.