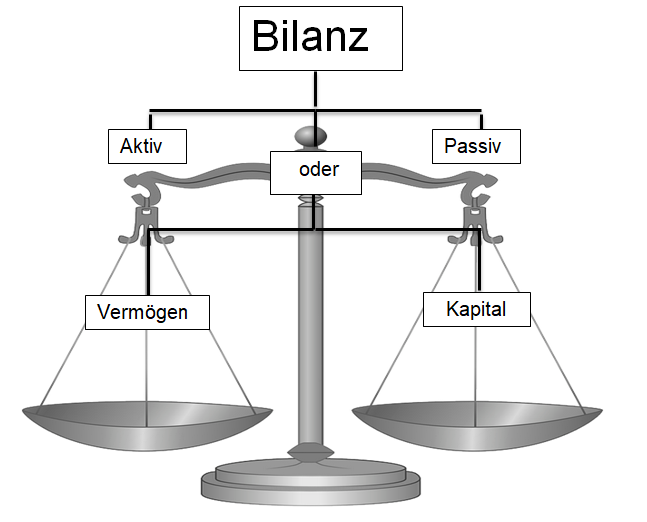

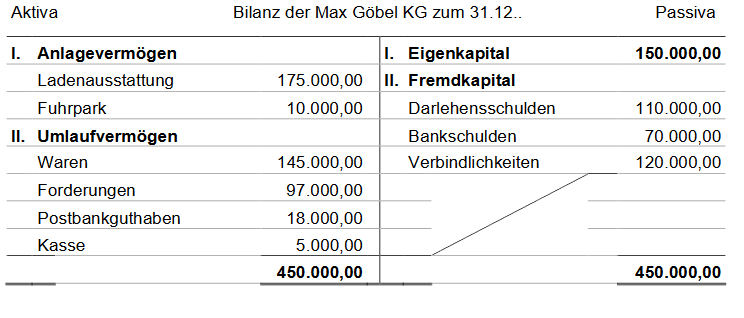

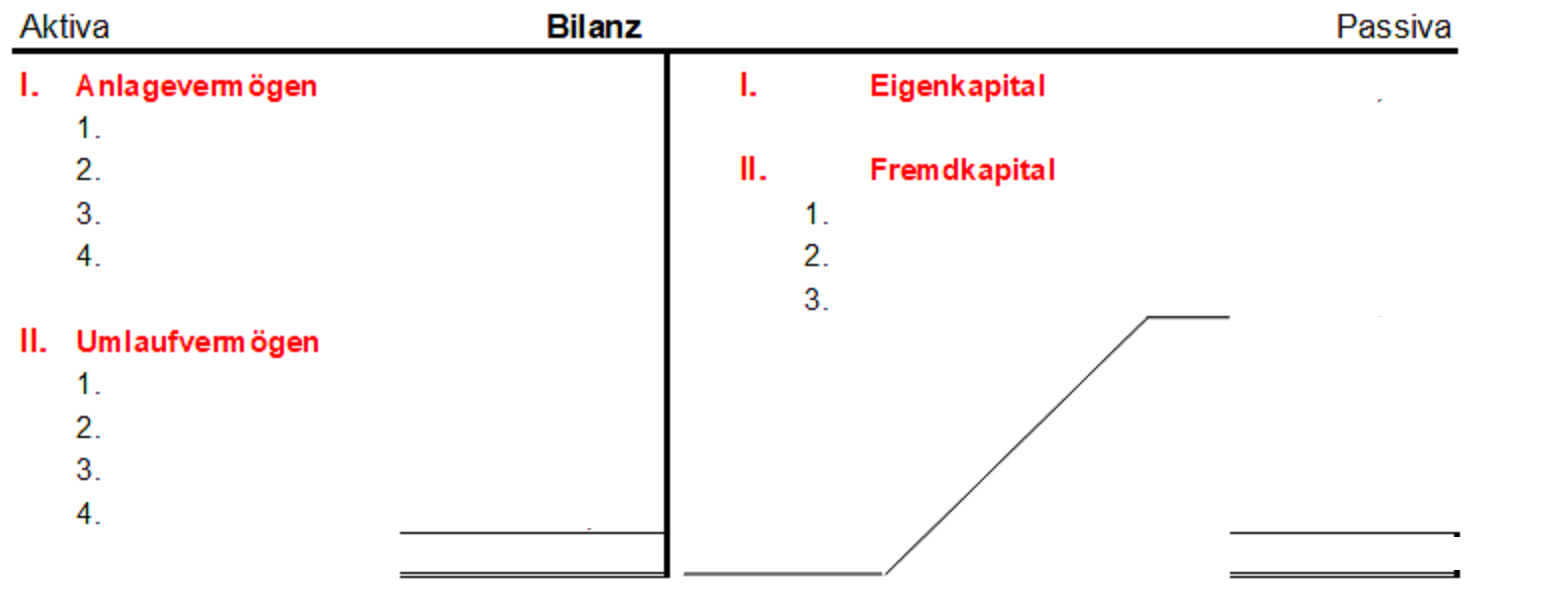

pstrongDie Bilanz/strong – das Inventar in Kurzfassung Das sehr ausführlich gegliederte Inventar wird aus Gründen der Übersichtlichkeit zusammengefasst. Um sich einen schnellen Überblick zu verschaffen, werden die Vermögenswerte auf der einen Seite (Aktiva) und die Finanzierung auf der anderen Seite (Passiva) wie bei einer Waage gegenübergestellt. Die Waage muss im Gleichgewicht stehen. Deshalb muss auf beiden Seiten die Bilanzsumme gleich sein./p

Aktien; Bankguthaben; Betriebs und Geschäftsausstattung:

Darlehens; Forderungen; Fuhrpark; Gebäude und Grundstücke; Hypotheken; Kassenbestand; Verbindlichkeiten; Waren

pstrongMerke: /strong/pulliDie Bilanz ist eine Kurzfassung des Inventars./liliDie Bilanz wird in Kontenform erstellt. /liliDie Passivseite der Bilanz zeigt die Kapitalherkunft. /liliDie Aktivseite der Bilanz zeigt die Kapitalverwendung. /liliBilanz – Bilancia (italienisch) = Waage /liliDie Bilanz muss 10 Jahre aufbewahrt werden./li/ul

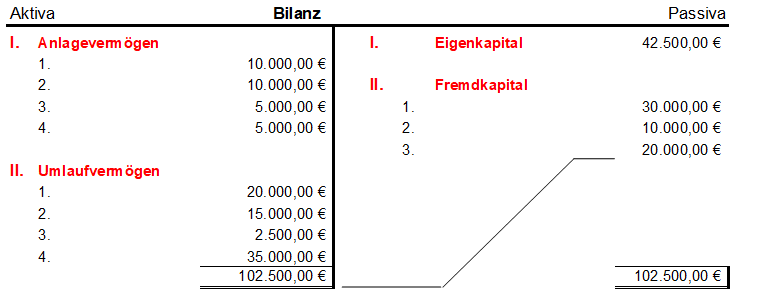

pstrongInhalts- und Gliederungsvorschriften/strong der Bilanz richten sich nach der Rechtsform des Unternehmens. Einzelkaufleute und Personengesellschaften müssen laut § 247 Abs. 1 HGB Anlage- und Umlaufvermögen, Eigenkapital und Schulden gesondert ausweisen und ausreichend gliedern (Grundsatz der Klarheit und Übersichtlichkeit). Eine besondere Gliederungsvorschrift wird vom Gesetzgeber nicht vorgegeben./p

Zusammenhang zwischen Inventar, Bilanz und der Buchführung

pZwischen der Buchführung und der Bilanz besteht ein enger Zusammenhang, da die Bilanz auf den Ergebnissen der Buchführung aufbaut. Um jedoch die Ergebnisse der Buchführung abzusichern, werden die aus der Buchführung ermittelten Zahlen mit den Ergebnissen der Inventur verglichen, um Unregelmäßigkeiten (Buchungsfehler, Diebstahl, Rechenfehler usw.) aufzudecken./p

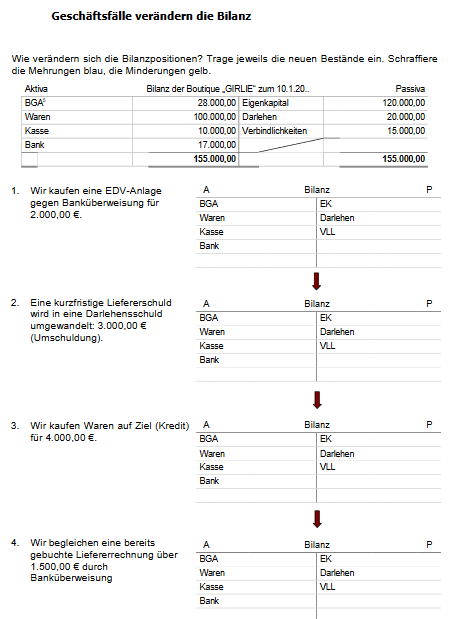

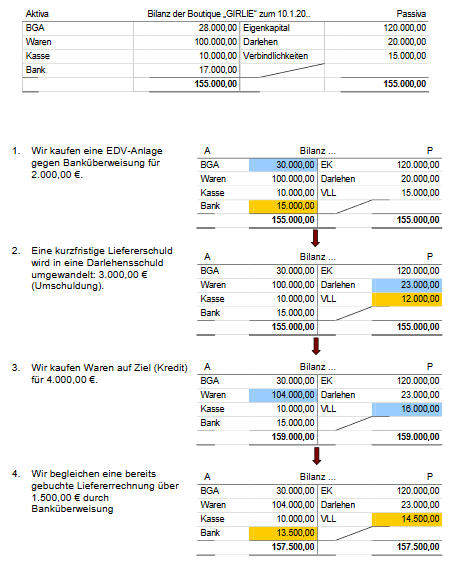

pstrongBei jedem Geschäftsfall sind folgende Fragen zu beantworten: /strong/pp1. Welche Posten der Bilanz werden berührt? /pp2. Handelt es sich um Aktiv– oderund Passivposten der Bilanz? <p>p3. Wie wirkt sich der Geschäftsfall auf die Bilanzposten aus? /pp4. Um welche der vier Arten der Bilanzveränderung handelt/p

Geschäftsfälle verändern die Bilanz / Löung:

Anlagevermögen:

Gebäude und Grundstücke:

Betriebsgebäude 93330,0 €

Grundstück Bauerstr. 200100,00 €

Grundstück Müllerstr. 804400,00 €

Grundstück Schmidstr. 201100,00 €

Betriebs und Geschäftsausstattung:

Büromaschinen 13995,00 €

Warenregale 46665,00 €

Fuhrpark 15555,00 €

Umlaufvermögen:

Kassenbestand 46000,00 €

Waren 108654,00 €

Bankguthaben

Stadtsparkasse Dortmund 30150,00 €

Postbank 497600,00 €

Forderungen 65095,90 €

Fremdkapital:

Hypothekenschulden 73885,00 €

Darlehensschulden 5943,85 €

Kurzfristige Schulden

Verbindlichkeiten Fa. Hase 11324,29 €

Verbindlichkeiten Fa. Hund 8229,42 €

Verbindlichkeiten Fa. Jäger 6537,44 €

Anlagevermögen:

Gebäude und Grundstücke:

Betriebsgebäude 15555,0 €

Grundstück Bauerstr. 200100,00 €

Grundstück Müllerstr. 402200,00 €

Grundstück Schmidstr. 402200,00 €

Betriebs und Geschäftsausstattung:

Büromaschinen 3110,00 €

Warenregale 15555,00 €

Fuhrpark 77775,00 €

Umlaufvermögen:

Kassenbestand 256000,00 €

Waren 124176,00 €

Bankguthaben

Stadtsparkasse Dortmund 80400,00 €

Postbank 575350,00 €

Forderungen 85168,10 €

Fremdkapital:

Hypothekenschulden 63330,00 €

Darlehensschulden 2335,71 €

Kurzfristige Schulden

Verbindlichkeiten Fa. Hase 7795,38 €

Verbindlichkeiten Fa. Hund 6352,18 €

Verbindlichkeiten Fa. Jäger 6269,47 €

Werte am Geschäftsjahresanfang

Summe des Vermögens .................................................................................440.000,00 €

Summe der Schulden .....................................................................................120.000,00 €

Privateinlagen ....................................................................................................20.000,00 €

Privatentnahmen ............................................................................................110 000,00 €

Werte am Geschäftsjahresende

Summe des Vermögens .................................................................................520 000,00 €

Summe der Schulden .......................................................................................90 000,00 €

Wie hoch ist der Erfolg(Gewinn oder Verlust) der Rosi Blumenkamp GmbH?

o Betriebs- und Geschäftsausstattung 800000- €

o Fuhrpark 70000,- €

o Warenbestände 160000 ,- €

o Forderungen 11000 ,- €

o Bankguthaben 15600,- €

o Kassenbestand 1750 ,- €

o Eigenkapital ? ,- €

o Darlehen165000 ,- €

o Verbindlichkeiten 2600,- €

- Erstellen Sie eine ordnungsgemäße Bilanz

- Brechnen Sie die Bilanzsumme

- Berechnen Sie das Eigenkapital