Wie kann der Erfolg eines Unternehmens gemessen werden?

Jedes Unternehmen braucht ein Rechungswesen, in dem alle Geschäftsfälle dokumentiert werden.

Es gibt folgende Teile des Rechnungswesens:

· Die Buchführung ist für die Dokumentation

· Die Statistik wird aus den Zahlen der Buchführung in übersichtliche Grafiken und

Tabellen geschrieben.

· Die Kosten und Leistungsrechnung (passt das Verhältnis zwischen Einnahmen und

Ausgaben).

· Die Unternehmensplanung (für die zukünftige Größe des Betriebes)

In der Buchführung werden die im Unternehmen anfallenden Geschäftsfälle (wie z.B. Verkauf von Produkten, Wertminderungen an Vermögensgegenständen durch planmäßige Abnutzung oder Kauf eines Lieferwagen u.v.a.) in zeitlich genauer Reihenfolge aufgezeichnet.

Die Pflicht zur Geschäftsbuchführung ergibt sich aus den §§ 238 und folgende im HGB.

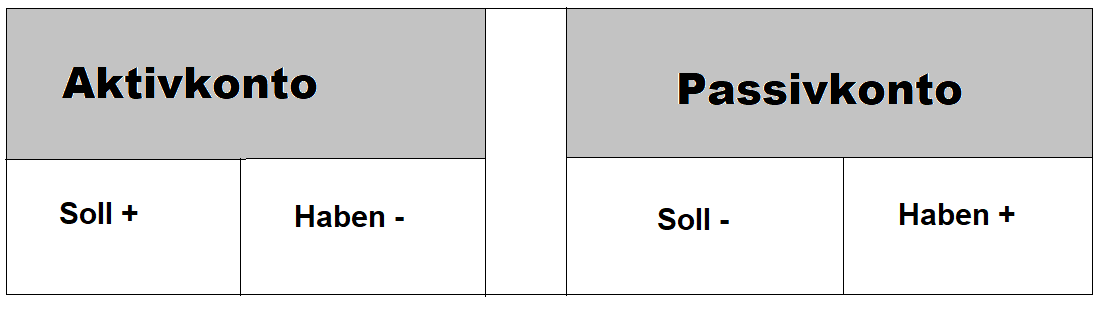

Die doppelte Buchführung geht davon aus, dass jeder Vorgang, der eine Veränderung eines in der Bilanz enthaltenen Postens zur Folge hat, notwendig auch einen zweiten Posten ändern muss, da sonst die Bilanzgleichung gestört würde. Jeder buchungsfähige Geschäftsvorfall hat also zwei wertgleiche Buchungen zur Folge, eine Soll- und eine Habenbuchung. Während sich bei den Aktivkonten die Vermögenszunahmen auf der Sollseite und die Vermögensabnahmen auf der Habenseite auswirken, zeigen sich bei den Schuldkonten und dem Eigenkapitalkonto (Passivseite) die Zunahmen im Haben und die Abnahmen im Soll.

Im Aktivkonto der Buchführung werden alle Geschäftsfälle, die die linke Seite der Buchführung beeinflussen aufgezeichnet.

Im Passivkonto werden alle Geschäftsfälle von der Aktivseite noch einmal verbucht.

Beispiel: Sie erhalten Ware, die Sie noch nicht bezahlt haben.

Aktivkonto: Ware wird mehr wird mehr

Passivkonto: Verbindlichkeiten werden höher

Ergebnis: Bilanzsumme steigt und bleibt dadurch auf beiden Seiten gleich (die Buchführung ist ausgeglichen).

Regeln zur ordnungsgemäßen Buchführung.

Keine Buchung ohne Beleg!

Aus den Vorgaben des Betriebes und aus den Gesetzen ist zu erkennen, das eine Buchführung gemacht werden muss.

Deshalb müssen sie auch alle Belege aufbewahren. Diese Belege müssen sorgfältig und sortiert aufbewahrt werden.