Die im folgenden erörterten Finanzierungsgrundsätze (-regeln) stehen i. d. R. mit den Bilanzkennziffern in enger Beziehung.

Finanzierungsgrundsatz 1 Goldene Bilanzregel i. e. S. -> Das Anlagevermögen ist zu 100% durch zu finanzieren.

Finanzierungsgrundsatz 2 Goldene Bilanzregel i. w. S. -> Das Anlagevermögen kann außer durch teilweise auch durch langfristigen finanziert werden. ( bei Investitionen mit relativ geringem Risiko.)

Finanzierungsgrundsatz 3 Es sollte ein Finanzierungsgrad angestrebt werden, d. h. die Verschuldung sollte weder zu noch zu niedrig sein.

Finanzierungsgrundsatz 4 Es solle eine Finanzierung angestrebt werden, d. h. es sollte weder zu viel, noch zu wenig Kapital vorhanden sein.

Das Unternehmen sollte nur über soviel Kapital verfügen, wie zur Gewährleistung eines störungsfreien Betriebsablaufes erforderlich ist, Über- bzw. Unterfinanzierung sind zu vermeiden.

Ableitung wichtiger Finanzierungsgrundsätze.

Liquidität 1. Grades = Barliquidität -> Verhältnis von Mitteln zu kurzfristigen , sollte grundsätzlich größer sein als 20%.

Liquidität 2. Grades = einzugsbedingte Liquidität -> Verhältnis von flüssigen Mitteln und zu kurzfristigen Verbindlichkeiten, sollte gleich oder größer als Prozent sein.

Liquidität 3. Grades = umsatzbedingte Liquidität -> sollte gleich oder größer sein als Prozent. Bei Aufnahme von Fremdkapital muss darauf geachtet werden, dass die Tilgung aus den Rückflüssen des Vermögens möglich ist.

Finanzierungsgrundsatz 5 Goldene Finanzierungsregel = Grundsatz der Fristengleichheit -> Um Liquiditätsschwierigkeiten zu vermeiden, sollten sich die Fristigkeiten von (Aktiva) und (Passiva]in etwa decken. Langfristiges Vermögen (also das ) sollte durch und/oder l Fremdkapital gedeckt sein.

Finanzierungsgrundsatz 6 Es solle eine Liquidität angestrebt werden, d. h., es sollte weder finanzielle Engpässe (= Unterliquidität]) auftreten noch finanzielle Mittel brachliegen ().

Finanzierungsgrundsatz 7 Die Substanz eines Unternehmens muss durch gesichert werden. Voraussetzung hierfür ist die Erzielung von Gewinn.

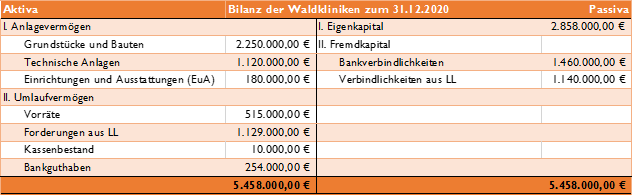

Ihnen liegt die Bilanz der Waldkliniken Gransse gGmbh vor.