pemIm täglichen Geschäftsbetrieb kommt es immer wieder vor, dass Investitionen getätigt werden müssen. So muss zum Beispiel eine neue Maschine angeschafft oder ein neuer Lieferwagen gekauft werden. Im Gegensatz zum Einkauf von Materialien werden diese längerfristig genutzten Güter als Anlagegüter bezeichnet. /em/p

Anschaffung

Beim Kauf von Anlagegütern müssen zuerst Anschaffungskosten ermittelt werden. Anschaffungskosten sind alle die bei der Anschaffung oder Herstellung eines Anlagegutes anfallen. Zu Ihnen zählen auch die .

Als Anschaffungsnebenkosten werden alle Kosten bezeichnet, die sind um ein Anlagegut in einen Zustand zu versetzen. z.B.

Die Anschaffungsnebenkosten sind aktivierungspflichtig. Das heißt, sie werden auf dem aktiviert.

ACHTUNG! Die erste Tankfüllung eines Fahrzeugs zählt NICHT zu den Anschaffungsnebenkosten! Sie wird auf dem Konto verbucht. Auch Sonderlackierungen bei Fahrzeugen gelten nicht als Anschaffungsnebenkosten und sind wie Werbung zu behandeln.

Beispiel:

Sie kauft am 16. Mai einen neuen Kleintransporter für den Servicebereich zum Preis von 40.000,00 Euro (netto). Hinzu kommen Überführungskosten in Höhe von netto 250,00 Euro, eine Sonderlackierung mit dem Firmenlogo zu netto 620,00 Euro und die erste Tankfüllung bar für 98,00 Euro (netto).

- Nutze dazu das Maßband

Berechnung der gesamten Anschaffungskosten:

Nebenrechnungen

Anschaffungskosten | |

+ Überführungskosten | |

+ Sonderausstattung | |

= Anschaffungskosten (gesamt) |

Nebenrechnung

Abschreibung

Jedes Anlagegut wird durch die Verwendung im Unternehmen . Das heißt: sein Wert sich. Diese Wertminderung wird buchhalterisch durch die kenntlich gemacht. Sie erfolgt immer von den und stellt für das Unternehmen einen dar.

Die Abschreibung erfolgt nach dem sogenannten AfA-Satz.

AfA = . Dieser ergibt sich aus der Nutzungsdauer laut Abschreibungstabelle, die vom Bundesfinanzministerium festgelegt wird.

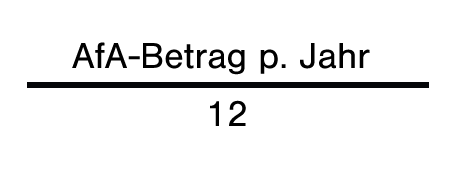

Berechnung des AfA-Betrags

AfA-Betrag =

Bei der Anschaffung von Anlagegütern während des Kalenderjahres muss eine Abschreibung durchgeführt werden. Das heißt: Der Abschreibungsbetrag wird auf die entsprechenden aufgeteilt, wobei der Monat der Anschaffung wird.

Berechnung der zeitanteiligen Abschreibung

AfA-Betrag p. Monat =

zeitanteilige Abschreibung im ersten Jahr = AfA-Betrag p. Monat x Anzahl der Monate

Berechnung des AfA-Satzes

AfA-Satz=

Der Kleintransporter wird weiterhin genutzt

Grundstücke werden normalerweise nicht abgeschrieben, da sie keiner Wertminderung unterliegen. Allerdings können Sie durch unvorhergesehene Umstände, wie den Bau einer Straße oder Stromleitung an Wert verlieren. In diesem Fall müsste eine außerordentliche Abschreibung durchgeführt werden.

- Nutze dazu das Maßband

Übungsaufgabe

- Verbuchen Sie den Rechnungseingang

- Berechnen Sie die AfA-Satz, wenn von einer Nutzungsdauer von 10 Jahren ausgegangen wird.

- Berechnen und verbuchen Sie die Abschreibung im ersten Nutzungsjahr

- Verbuchen Sie die Abschreibung im zweiten Nutzungsjahr

- Wie hoch ist der Buchwert der Maschine am Anfang des 9. Jahr der Nutzung?

- Verbuchen Sie die Abschreibung im letzten Jahr der Nutzung. Eine weitere Verwendung der Maschine im Unternehmen ist vorgesehen.