Kredite und Darlehen

Ein Beispiel:

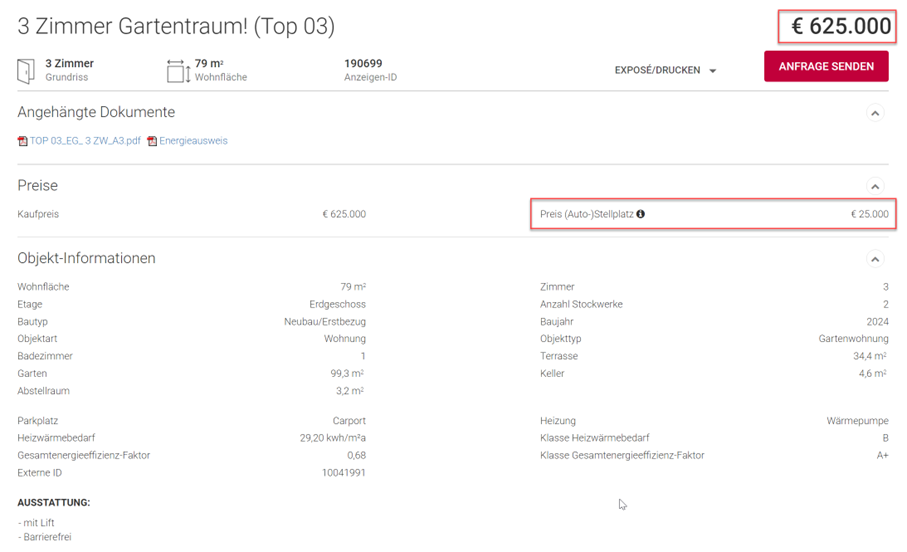

Julian (27 Jahre) ist auf der Suche nach einer Eigentumswohnung. Er findet im Internet das folgende Inserat:

Die Wohnung kostet also inklusive einem Auto-Stellplatz € 650.000.-

Aber Achtung:

Beim Kauf einer Wohnung gibt es noch eine Reihe von Nebenkosten, die ebenfalls bezahlt werden müssen:

Grunderwerbsteuer: 3,5% vom Kaufpreis

Grundbucheintragung: 1,1% vom Kaufpreis

Was bedeutet das für Julian?

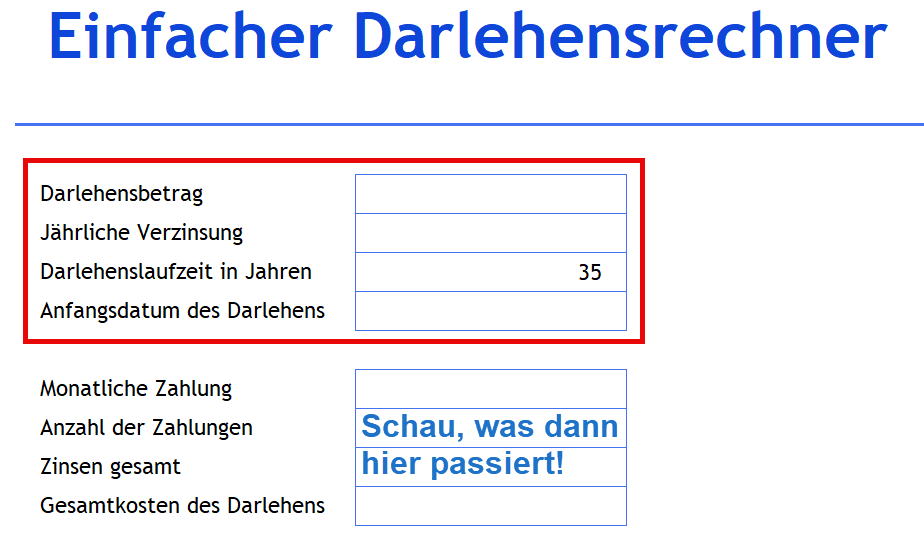

Lade dir über den QR-Code den Darlehensrechner

herunter und gib in die Maske (siehe Abbildung) die folgenden Daten ein:

den Darlehensbetrag, den du in Aufgabe 4 berechnet hast.

Eine jährliche Verzinsung von 4,5%.

Eine Darlehenslaufzeit von 35 Jahren.

Wenn du die oben genannten Daten eingegeben hast, schau dir an, was im Darlehensrechner

passiert:

Wie hoch ist die monatliche Zahlung?

Wie viel muss Julian insgesamt an die Bank zurückzahlen (Gesamtkosten des Darlehens)?